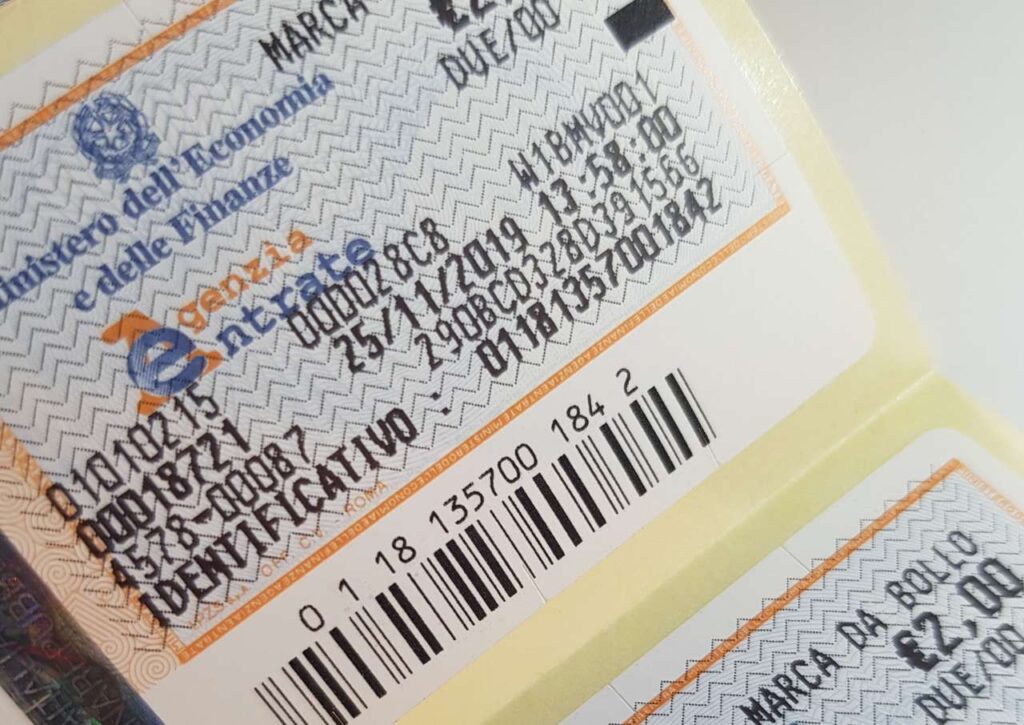

Come avviene anche durante i nostri corsi di formazione, oggi parliamo della cosiddetta marca da bollo. Si tratta di un contrassegno adesivo, in questo caso del valore di 2 euro, da applicare su determinati documenti, in riferimento a operazioni che superano i 77,47 €, per le quali non è prevista alcuna IVA. Di solito, se ne sente parlare in merito al regime forfettario o alle ricevute con ritenuta d’acconto. Al contrario, potrebbe essere utile anche a chi è in regime ordinario o semplificato, in alcuni casi specifici (pensiamo ad esempio alle prestazioni sanitarie). Insomma, che tu sia uno specialista di contabilità, come un tecnico contabile, oppure un qualsiasi libero professionista o lavoratore occasionale, sempre meglio rimanere informati a proposito di marca da bollo su fatture.

Cosa c’è da sapere? Quando e come va applicata?

Cerchiamo di fare subito chiarezza, partendo dalla domanda fondamentale.

Marca da bollo su fatture: quando devi applicarla?

Come già anticipato, la marca da bollo da 2€ è obbligatoria per tutte quelle operazioni, non soggette al versamento dell’IVA, che superano precisamente i 77,47 euro. Scendendo nel dettaglio, poi, è bene specificare che tra queste operazioni rientrano quelle:

- Non imponibili, secondo quanto stabilito dagli art. 8 c), 8 bis e 9 (come ad esempio le esportazioni dirette e indirette);

- Escluse da base imponibile IVA, stando a quanto previsto nell’art. 15 del D.P.R. 633/1972 (come negli interessi di mora);

- E infine Esenti IVA, ai sensi dell’art. 10 del D.P.R. 633/1972 (comprese ad esempio le spese mediche);

Non solo. La maggior parte delle volte l’imposta di bollo viene utilizzata per le ricevute relative alle prestazioni occasionali (ai sensi degli articoli 2,3,4,5,7), o comunque tutte quelle operazioni non soggette ad IVA come le fatture nel regime forfettario (Art. 1 commi 54-89 L. 190/2014).

In quali, invece, la marca da bollo non è obbligatoria?

La marca da bollo su fatture non va applicata in seguito a:

- Tutte le operazioni in cui è previsto il versamento dell’IVA, come le fatture per prestazione servizi o cessione di beni nel regime ordinario;

- Oppure nelle operazioni inferiori a 77,47 euro.

Detto questo, passiamo ora alla seconda domanda essenziale.

Come utilizzare in modo coretto l’imposta di bollo?

Innanzitutto, specifichiamo questo. L’applicazione dell’imposta di bollo da 2 euro spetta ovviamente a chi sta emettendo fattura. Essa, nel dettaglio, deve avvenire per legge non appena il documento fiscale viene consegnato al cliente.

Attenzione. È fondamentale che la data riportata nella marca adesiva sia precedente o pari a quella dell’emissione della fattura stessa.

Altrettanto importante è ricordare che, nonostante l’obbligo dell’imposta sia a carico del prestatore, le responsabilità di pagamento ricadono invece su entrambe le parti, così come le eventuali sanzioni.

A seconda delle modalità di fatturazione utilizzate, poi, l’applicazione della marca da bollo su fatture è differente. Le fatture elettroniche, infatti, compilate in formato XML, richiedono un procedimento diverso rispetto alla fatturazione cartacea.

Ora, però, analizziamo i differenti casi di fatturazione.

Marca da bollo su fatture elettroniche: come fare?

La fattura elettronica, già obbligatoria dal 1° gennaio 2019 per i Partita IVA in regime ordinario e semplificato, deve presentare la marca da bollo, esattamente come avviene nella versione cartacea.

Tuttavia, in questo caso specifico, il versamento dell’imposta accade telematicamente, senza l’applicazione di nessun contrassegno. Attraverso il modello unico F24, infatti, il pagamento viene fatto in un’unica soluzione, entro e non oltre i 120 giorni dalla chiusura dell’anno (cioè entro il 30 aprile dell’anno successivo).

Marca da bollo sulla fattura cartacea: come fare?

Al contrario, nelle fatture cartacee è necessario applicare la marca da bollo adesiva da 2 euro, disponibile in qualsiasi tabacchino (salvo in rari casi). In questo senso, vista l’obbligatorietà di applicare un’imposta con data precedente o pari alla fattura, sempre meglio farsi una scorta adeguata da utilizzare all’occorrenza.

L’adesivo, incollato sul documento originale, dev’essere perfettamente integro e leggibile. Nelle copie della fattura, invece, va inserita l’apposita dicitura: imposta di bollo assolta sull’originale, specificando il numero identificativo della stessa.

E per le fatture in formato PDF? Come applicare la marca da bollo?

Non rientrando nella categoria delle fatture elettroniche, è chiaro che si debbano seguire anche qui le direttive relative alla versione cartacea. Infatti, è corretto procedere in questo modo:

- Acquista la marca da bollo da 2 euro in tabaccheria;

- Applica l’adesivo sulla fattura cartacea originale, da consegnare al cliente;

- Riporta la dicitura “imposta di bollo assolta sull’originale” e il numero identificativo sul documento PDF da inviare al cliente.

Come assolvere l’imposta di bollo per via telematica?

La Legge Italiana prevede che, così come per altri documenti, anche per le fatture la marca da bollo può essere assolta telematicamente. Come? Inviando la domanda di autorizzazione all’Agenzia dell’Entrate, specificando un numero stimato di fatture da ricevere e/o emettere durante l’anno. Un’autorizzazione che, dal 2018, può essere effettuata anch’essa per via telematica.

Se autorizzato dall’Agenzia, il pagamento sarà suddiviso in rate uguali distribuite con cadenza bimestrale. In quel caso, entro il 31 gennaio, il contribuente sarà tenuto a presentare la Dichiarazione annuale dell’imposta assolta. Eventuali differenze tra numero effettivo e numero stimato di fatture andranno messe in pari nella prima o seconda rata dell’anno successivo.

Importante. L’assoluzione delle imposte da bollo per via telematica è valida solo per le fatturazioni cartacee, non per quelle elettroniche.

Ultima, invece, ma non per importanza, la domanda che in molti si fanno.

Esistono delle sanzioni se non viene applicata la marca da bollo sulle fatture?

La risposta è ovviamente sì. Nel dettaglio, la sanzione prevede un versamento di un importo variabile, da 1 a 5 volte il valore della marca da bollo (2 euro), per ogni documento fiscale privo di contrassegno adesivo.

Hai trovato interessante questo articolo? Prova a leggere anche Mondo del lavoro: cosa ci aspetta nel 2023?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}