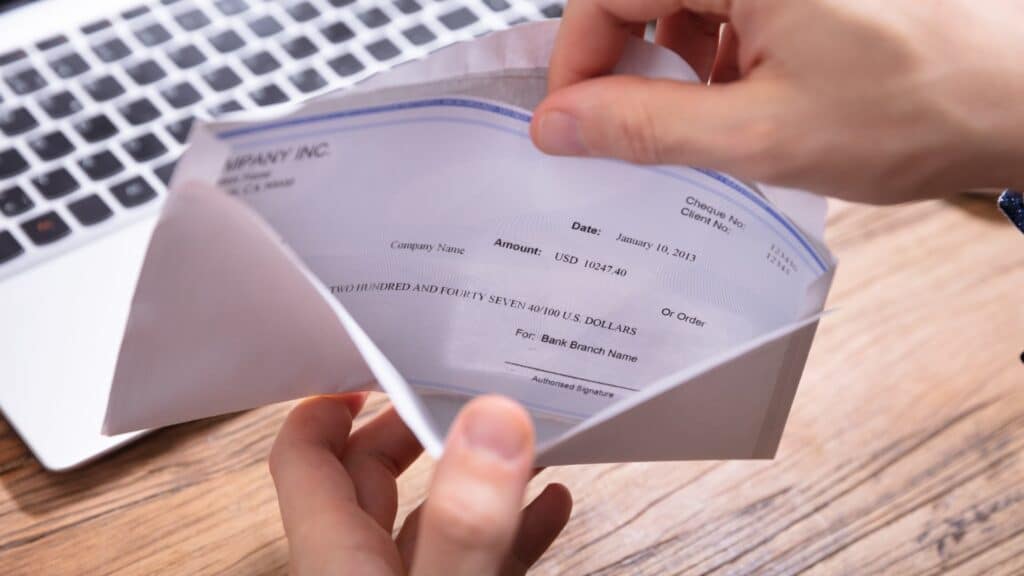

Ogni mese, lavoratori e lavoratrici ricevono lo stipendio, insieme alla cosiddetta busta paga, documento ricco di voci che riporta tutti i dettagli che intercorrono tra datore di lavoro, Stato, Enti previdenziali e lavoratore stesso. Un documento essenziale quanto complicato, stracolmo di dati fiscali e contributivi non sempre facili da decifrare. Dunque, come leggere la busta paga in modo corretto?

E ancora, come calcolare la propria retribuzione? Come risalire allo stipendio netto mensile o a quello lordo? In che modo effettuare il calcolo delle trattenute IRPEF?

Per rispondere a queste e ad altre domande sulla tematica, ecco una piccola guida completa che ti aiuterà a leggere una busta paga dall’inizio alla fine, analizzando ogni voce senza alcuna difficoltà.

Prima di partire però, semplifichiamo l’intero discorso suddividendo il documento in tre parti ben definite:

- Una prima che riporta le informazioni relative al lavoratore;

- Una seconda che illustra, attraverso diverse voci, la retribuzione effettiva spettante;

- Infine una terza che indica le trattenute fiscali IRPEF, i contributi previdenziali e il TFR, ovvero il trattamento di fine rapporto.

Leggere la busta paga: ecco la prima sezione

Come anticipato, la prima sezione di una busta paga riporta i dati sul lavoratore, compresi l’ammontare del suo stipendio e le informazioni dell’azienda. Elementi che, in sostanza, permettono di definire la retribuzione spettante, calcolata sulla base del proprio inquadramento e mansione attribuita.

Procedendo con ordine, nell’intestazione della busta paga è dunque possibile trovare:

- Mese relativo allo stipendio erogato, ovvero il mese di retribuzione;

- Tutti i dati dell’azienda erogante, a partire dal codice azienda, il numero di posizione INPS e INAIL;

- Le informazioni sul lavoratore, tra le quali i dati anagrafici (nome, cognome…) e riferimenti contrattuali (matricola aziendale, tipo di CCNL, qualifica e mansione lavorativa, livello e inquadramento…) Insomma, una serie di elementi grazie ai quali calcolare, ad esempio, i giorni di ferie accumulati, le ore effettive lavorate, gli scatti di anzianità e così via.

Inoltre, questa prima parte di busta paga riporta inoltre tutte quelle voci che si riferiscono alla retribuzione di fatto spettante al lavoratore. Voci che comprendono:

- Minimo tabellare, o paga base, definito sulla base della categoria, della qualifica del lavoratore e degli scatti di anzianità, ovvero gli aumenti periodici dello stipendio stabiliti nel contratto collettivo;

- Contingenza, cioè una specifica indennità che dal 2001 rimane fissa, introdotta per controbilanciare la perdita del potere d’acquisto delle retribuzioni nel Paese;

- L’Elemento Distinto della Retribuzione, accorciato in E.D.R., ovvero un totale mensile di 10,33 € per tredici mensilità, uguale per tutti i lavoratori del settore privato, a prescindere dalla qualifica o dalla tipologia di contratto collettivo.

Retribuzione effettiva nella busta paga: la seconda sezione

A differenza della prima, la seconda sezione di una busta paga presenta una serie di voci che riportano la cosiddetta retribuzione effettiva, cioè la somma che corrisponde all’effettivo stipendio che andrà a percepire il lavoratore, sulla base delle giornate lavorative svolte.

In altre parole, questa parte del documento indica le prestazioni svolte nel mese in questione, al lordo di contributi e trattenute varie. Nel dettaglio possiamo trovare:

- Ore ordinarie e straordinarie;

- Eventuali premi;

- Indennità della retribuzione indiretta (ovvero giorni di ferie e/o permessi percepiti, festività, malattia e/o infortuni, maternità…)

Nella stessa sezione, a seconda del periodo dell’anno, è possibile leggere anche voci relative alla tredicesima o quattordicesima mensilità.

Come leggere la busta paga: la terza sezione

Ultima, e forse quella più ricca e corposa, la terza parte della busta paga si riferisce al calcolo dello stipendio netto percepito dal lavoratore. In particolare, le voci riportate sono qui di seguito:

- Dati previdenziali. Collocati nella colonna delle ritenute, rappresentano l’imponibile previdenziale e il totale dei contributi. Giusto per specificare, i contributi previdenziali sono quelli che ogni datore di lavoro deve versare all’INPS e all’INAIL per assicurare al proprio dipendente la percezione di una pensione di vecchiaia e di invalidità. Oltre ai trattamenti economici legati alla malattia e alla maternità, la Cassa Integrazione e gli assegni familiari. Attenzione: parte di questi contributi risulta essere a carico del lavoratore stesso, per questo vengono trattenuti direttamente in busta paga.

- Dati fiscali, tra i quali compare, l’imposta lorda e netta IRPEF, le detrazioni d’imposta, l’imponibile fiscale, così come il totale trattenute e le addizionali IRPEF.

- TFR, ovvero il Trattamento di Fine Rapporto. Questo, nel dettaglio, appare sotto forma di TFR lordo annuo, pari alla somma delle mensilità lorde diviso 13,5, e dell’imponibile TFR, pari invece alla somma delle quote maturate anno per anno.

Piccola paretesi. Cosa si intende per TFR e come viene calcolato?

Il Trattamento di Fine Rapporto, detto anche liquidazione, è una certa somma di denaro corrisposta al lavoratore in tutti i casi di cessazione del rapporto lavorativo, a prescindere dalla causa. Potrebbe, ad esempio, essere per scadenza del contratto, licenziamento per giusta causa, dimissioni e così via. Per quanto riguarda il calcolo, invece, il discorso di fa leggermente più complicato. Il TFR, infatti, rappresenta un reddito a formazione graduale, sottoposto a tassazione separata al momento dell’erogazione.

- Infine lo stipendio netto, ultima voce in assoluto. Senza troppi giri di parole, equivale alla somma che effettivamente verrà percepita dal lavoratore. Il risultato della retribuzione lorda, al netto degli oneri sociali e delle trattenute fiscali.

E le trattenute IRPEF?

Nei paragrafi precedenti, abbiamo citato diverse volte la parola IRPEF, riferita all’Imposta sul reddito delle persone fisiche. Lo abbiamo fatto parlando, per esempio, della sezione relativa ai dati fiscali, nella terza parte della busta paga.

Ma come si calcolano le trattenute IRPEF indicate in busta?

Prima di tutto, per ricavare la parte di retribuzione sulla quale calcolare l’imposta lorda IRPEF, ovvero l’imponibile fiscale, basta sottrarre dalla retribuzione lorda le ritenute previdenziali e assistenziali. A quel punto, l’imposta lorda IRPEF si ottiene semplicemente applicando all’imponibile fiscale le aliquote progressive.

Se hai trovato utile questo articolo, prova a leggere anche Marca da bollo su fatture: ecco cosa c’è da sapere

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}